股票配资开户网站

股票配资开户网站

近日,厦门优迅芯片股份有限公司(以下简称“优迅股份”)IPO 进入首轮问询环节。该公司此次IPO拟募资8.89亿元,计划用于下一代接入网及高速数据中心电芯片开发及产业化项目、车载电芯片研发及产业化项目、800G及以上光通信电芯片与硅光组件研发项目、补充流动资金。

优迅股份成立于2003年,主要从事光通信前端收发电芯片的研发、设计与销售,产品主要应用于光模组(包括光收发组件、光模块和光终端)中,应用场景涵盖接入网、4G/5G/5G-A 无线网络、数据中心、城域网和骨干网等领域。

招股书显示,2022年至2024年(以下简称“报告期”),优迅股份实现营收分别为3.39亿元、3.13亿元、4.11亿元,实现净利润分别为0.81亿元、0.72亿元、0.78亿元。受通信市场需求波动影响,该公司业绩稳定性较弱,其中2023年营收、净利润同比分别下滑7.65%、11.44%。

与此同时,优迅股份毛利率从2022年的55.26%下滑至46.75%,净利润率从2022年的24.01%骤降至18.97%,盈利能力连续3年下降。

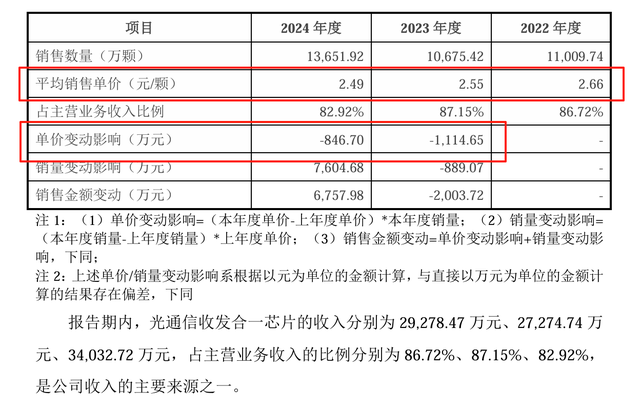

优迅股份在10G及以下光通信前端芯片组的国内市占率排名第一,但仍难避免芯片行业下行周期的价格竞争。报告期内,该公司主要产品光通信收发合一芯片的销量分别为1.10亿颗、1.07亿颗、1.37亿颗,每颗平均销售单价分别为2.66元、2.55元、2.49元,呈逐年下滑态势。

GPLP犀牛财经注意到,报告期内,优迅股份光通信收发合一芯片的毛利率分别为54.03%、49.07%、46.96%,低于优迅股份各期整体毛利率。同时,该公司存货跌价准备计提比例分别为0.73%、4.64%、7.96%,逐年提升,但远低于行业均值。

从现金流情况来看,优迅股份2024年经营活动产生的现金流量净额为391.30万元,同比骤降93.24%,占同期净利润的5.03%。与之相对的是处于高位的存货——2024年,该公司存货账面价值为1.75亿元,同比激增94.44%,占流动资产的比例超过三成。

业内人士对此分析称,优迅股份的存货激增不仅挤压了现金流空间,还面临因技术迭代或市场变化导致的减值风险。若竞争加剧导致优迅股份核心产品价格承压,存货跌价损失存在扩大的风险,进而加剧业绩的不稳定性。

优迅股份业绩成长性不足的背后股票配资开户网站,是研发费用率的逐年下滑。报告期内,该公司研发费用率分别为21.14%、21.09%、19.10%,分别低于同期可比公司均值0.60个百分点、10.59个百分点、12.35个百分点。

富通优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯